סל קניות

סל הקניות ריק

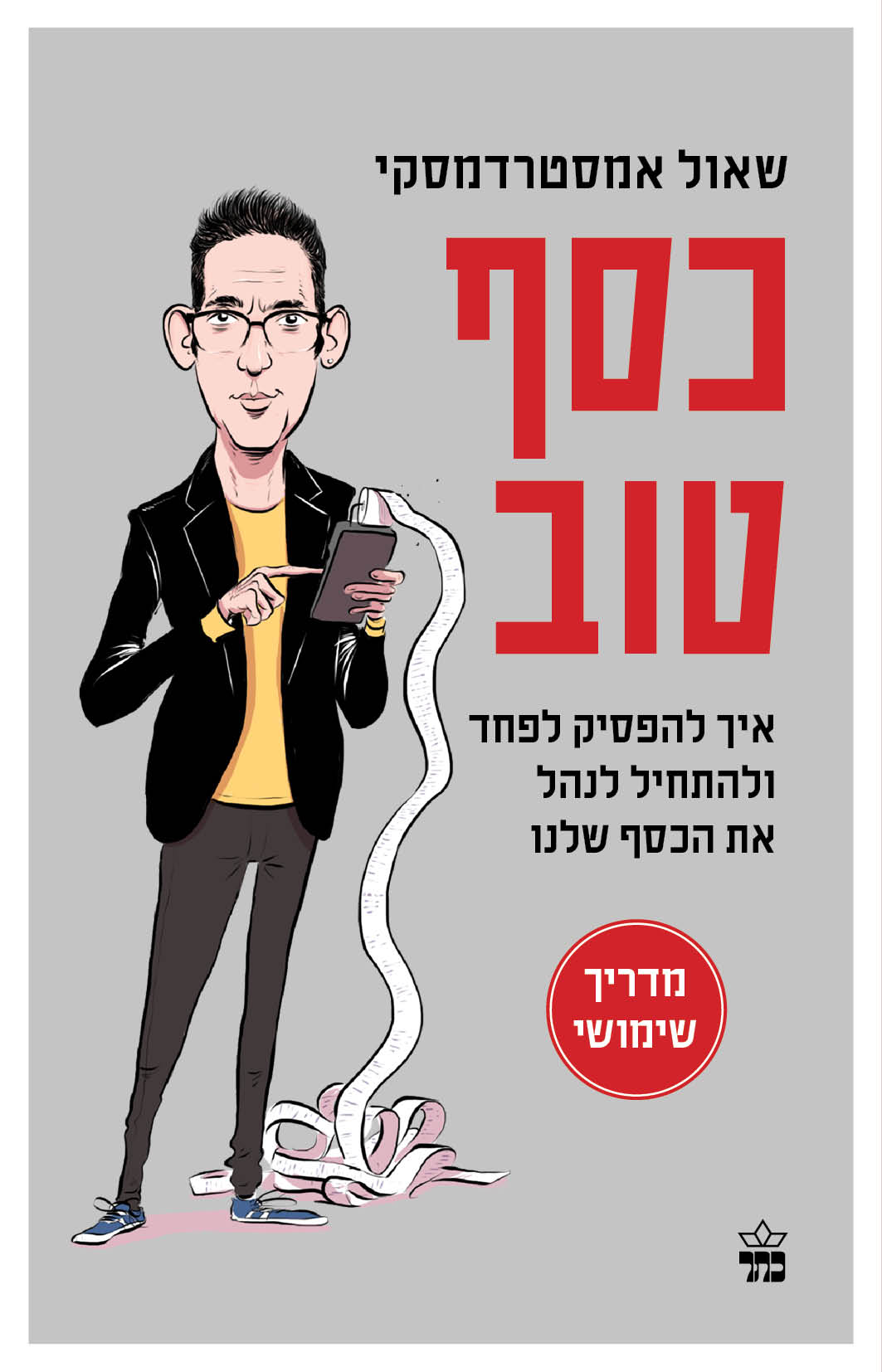

חזרה לחנותאיך לקרוא תלוש משכורת? מה משמעות האותיות הקטנות בפוליסת ביטוח החיים? כיצד לגבש אסטרטגיית השקעות שמתאימה לכם? איך לקחת משכנתה? האם לעשות ביטוח סיעודי מורכב או להסתפק במשהו בסיסי? האם וכיצד לפתוח חיסכון לילדים? ומה זה בכלל ריבית דריבית?

תשובות לשאלות אלה ורבות אחרות במדריך ידידותי – החבר הטלפוני שתמיד רציתם – להתנהלות נכונה ומבריאה של משק הבית שלכם, שכתב העיתונאי הכלכלי שאול אמסטרדמסקי.

המוצרים הפיננסיים שאמורים לעזור לנו להתקדם – הלוואות, משכנתאות, ביטוחים, פנסיות - מדברים אלינו בשפה שאנחנו לא מבינים. מצד אחד ניצבים הבנקים, חברות הביטוח, בתי ההשקעות, הגופים הגדולים במשק הישראלי, עתירי כוח והשפעה. מהצד השני - אתם. הם מטביעים אותנו בים של אותיות קטנות ומבלבלות. אין כאן שוויון כוחות. פשוט לא. כסף טוב מציע כלים ברורים ופשוטים לנווט בתוך הסבך, לבחור, להחליט, ולקחת שליטה על החיים שלכם – היום ובעוד שלושים שנה. כדי שבפעם הבאה שתשבו מול היועץ הפנסיוני, סוכן הביטוח שלכם או הפקיד בבנק – תדעו בדיוק מה האינטרסים שלכם, ולא פחות חשוב: מה האינטרסים של מי שמולכם. כדי שתפסיקו לפחד, ותתיישבו מאחורי ההגה של החיים שלכם. כדי שיהיה שוויון כוחות.

מכירים את הרגע הזה? אתם בטח מכירים את הרגע הזה.

הרגע שבו אתם יושבים מול סוכן הביטוח או מול הפקיד בבנק או יועצת ההשקעות. באתם כי אתם צריכים משהו. בסך הכול להצטרף לקרן פנסיה או לסגור איזה סכום או מה שזה לא יהיה. אבל איכשהו אתם מוצאים את עצמכם בוהים בהם ולא מבינים מה הם אומרים. משהו עם קרן שקלית או הצמדה לפריים או ריבית פיגורים או תשואה אקטוארית. הם מדברים, ואתם פשוט יושבים שם ולא מבינים כלום.

בחלק מהזמן אתם מעמידים פנים שאתם עוקבים אחרי השיחה, אבל עמוק בלב אתם חושבים, "מה עשיתי רע? למה זה מגיע לי? אני בן אדם נורמטיבי בסך הכול.״